ADVERTISEMENT

In-Depth 今腕時計の価格は(実際の価格のほかに)どうなっているのか?

スイスの時計産業の収益は2022年に過去最高を記録したが、販売本数はかつてないほど減少している。果たしてそれは長く続くのか?

ここ数年のスイス時計の輸出額を見てみると、まるでレインボーデイトナのように、時計ブランドがより高価な時計を製造しているという傾向にあった。2022年、FHH(高級時計財団)は輸出額が3000スイスフラン(日本円で約46万5000円)以上の腕時計が前年比より16%増加したと発表している。全体として、スイス時計の平均輸出額は2019年以降993スイスフラン(当時の相場で約10万9000円)から1500スイスフラン(日本円で約23万2000円)近くへと、50%以上増加している。

それはあなたも感じることができるだろう。Watches & Wondersでは、A.ランゲ&ゾーネとF.P.ジュルヌが1型のリリースに焦点を当てており、どちらも8桁に近い価格となっている。特にジュルヌの“ハンドウォッチ”の場合は9桁に近い価格だった。メジャーブランドでさえそれを実践している。 昨年、パテックはスティール製ノーチラスをホワイトゴールドのバージョンへと変更し、価格が938万3000円(税込)に跳ね上がった。そしてロレックスはエクスプローラーのような意外性のあるスポーツウォッチにもゴールドとSSのコンビモデルを加えた。そしてWatches & Wondersで発表された、信じられないほどの宝石を散りばめたロレックスの時計を見ただろうか?(これはHODINKEE Radioで話題にしたが、残念ながら写真の掲載はNGだった)

ブランドがより高価な時計をつくるようになった一方で、全体的な時計の製造量は減少している。2022年にFH(スイス時計協会)はスイスの輸出台数は1580万本で、過去最低だった2020年の1380万本をわずかに上回ったと報告している。これはApple Watchが登場する前の平穏な2015年に輸出された、2800万本の半分近くに相当する。顧客が小売店で腕時計を買い求め続けるなか、ブランド側は独占性の向上に関心を持っていることにほかならない。私たちが欲しいのはSS製デイトナの小売価格だけ。ただ代わりにブランドは宝石をセットしたプラチナモデルを提供してくれた。少なくともそのような感覚に陥る。

どんないいことが起きたか(そして悪いことも)

その傾向は数字で見ると以下のとおりだ。2015年以降、輸出額が3000スイスフラン以下の時計の輸出は17%減少しているが、それ以上の輸出は34%増加している(一般的に、輸出額は時計の小売価格の50%程度である)。一方、昨年だけでも金無垢時計の輸出額は14%増加したが、SS製のものは8%減少した(なお2022年はツートンが6%増えている。“申し訳ございません。SS製のクロノグラフはありませんが、代わりにこの美しいツートンバージョンに興味はおありでしょうか?”。この質問は基本的に、マクドナルドでアイスクリームマシンが壊れているのを目撃するのと同じく時計の世界でどこでも起きている)

ムーンスウォッチ現象がなければ、輸出量はさらに減少していただろう。スウォッチグループによると、ムーンウォッチにそっくりなバイオセラミック製のアイテムを100万本販売したという。Apple Watchが登場して以来、エントリーレベルのスイス時計業界にとってはおそらく唯一の明るい話題といえるかもしれない。そしてモルガン・スタンレーによると、これによりスウォッチグループは、2022年の輸出本数で首位に立ち、スウォッチに加えてオメガ、ロンジン、ティソといったミドルレンジブランドを中心に500万本近くを輸出したというのだ。

ムーンスウォッチはエントリーレベルのカテゴリーに(月の)輝きを取り戻した。

輸出額が500スイスフラン(日本円で約7万7000円)以下の腕時計が最も大きな打撃を受けており、輸出額は2015年以降半分以上減少している。Apple Watchがローエンド帯を崩壊させたという評価(あるいは非難)が多い一方で、逆にスマートウォッチのおかげで手首に注目が集まったと評価する意見もある。

“現在、業界全体は大きな供給制約にさらされています”

– シルヴァン・ベルネロン(Sylvain Berneron), ブライトリング クリエィティブ ディレクター&ベルネロン創業者先日、別件でピアジェの幹部に取材したとき、Apple Watchが消費者の“手首への意識”を高めたと評価していた。ピアジェのような高級ブランドは、新型コロナウイルスのパンデミックによって加速した、過去10年間で広まった高級腕時計への関心の高まりの波に乗って相変わらず好調のようだった。

同様に、長年時計業界の重鎮として活躍してきたジャン-クロード・ビバー(Jean-Claude Biver)氏は当初、Apple Watchはスイスの時計業界にとって危機であると断言していた。しかし最終的には意見を変えて、Appleが腕時計の認知度を高めてくれたことへの感謝として、スイスの時計業界は販売1本ごとにAppleに報酬を支払うべきだとさえ述べている。

かつては宿敵だったが、今は...。

トップの健在ぶりは、高級な独立時計の世界にも表れている。2018年、レジェップ・レジェピがクロノメーター コンテンポラン Iを発売したときの価格は約6万ドル(当時の相場で約662万5000円)だった。ただし昨年、彼は倍以上の約13万5000ドル(日本円で約1881万2000円)という価格でクロノメーター コンテンポラン IIをリリースした(ただハグマン/Hagmann 氏が手がけたケースにデッドビートセコンド機構を備えた、よりよい時計であることは間違いない)。あまりの値段の高さに驚いた人もいるかもしれないが、先月オークションに出品された初のクロノメーター コンテンポランが約100万ドル(日本円で約1億3933万円)で落札されたことを考えると、最初のRRCCII(クロノメーター コンテンポラン II)は割安だったとさえ思える。しかし、もし36歳の若い時計職人が9桁近い価格の3針時計を発売していたら、どんなコメントがつくか想像できるだろうか?

同時に需要も伸び続けている。ラグジュアリービジネスの関係者は、お金持ちや億万長者の数が急速に増加していることを指摘している。クレディ・スイスによると、2021年の億万長者は6200万人を超えていて、2014年のときの倍近くの数字になっているという。では、大富豪たちは何を望んでいるのだろう? 素敵なクルマに服、ハンドバッグや時計などだろうか。

RRCCIIの隣にあるのはRRCCI(クロノメーター コンテンポラン I)。時計ブランドレジェップ・レジェピの第2弾で価格が2倍以上になったが、それでも足りなかったのかもしれない。5月に行われた最初のオークションでは、RRCCIが約100万ドル(日本円で約1億3933万円)で落札された。

これはあらゆるラグジュアリーカテゴリーで見られる現象であり、時計も同様だ。ロブ・レポート(Robb Report)氏は最近、“世界的な高級品のビュッフェの需要がこれほど高まったことはない”と、これらのブランドが非常に重要な顧客を獲得するためにどれだけの労力を費やしているかを詳細に記した。だからこそパネライのようなブランドでさえ、ユーザーに極端な登山旅行を“要求”する572万円(税込)の腕時計 (小売価格の2倍)を販売したり、ティファニーがニューヨークのタウンハウスを5000万ドル(日本円で約69億6840万円)で貸し切って新しいジュエリーコレクションを発表するパーティーを開いたりしていたのがその証拠だ。

一方のビバー氏は自身の名を冠したブランドを立ち上げて、50万ドル(日本円で約6968万4000円)のトゥールビヨン・ミニッツリピーターをローンチした。多くの人が(この値段を)馬鹿げているといったが、しかし新ブランドが年産12本程度の時計しかつくらないことを考えると、ビバー氏が世界中にいる億万長者(彼らはどこにでもいる!)を十数人選び出すことさえできればいい。そして彼が生涯このビジネスに携わってきたことを考えると、彼がすでに何人か知っていることは間違いないだろう。

50万ドル(日本円で約6968万4000円)がこんなに複雑だったことはあるだろうか?

ビバー氏のようなベテランが直面した根本的なシフトチェンジはこれが初めてではない。1983年にクォーツショックに陥って経営が悪化していたブランパンを買収した彼は、新しくて正確なクォーツウォッチとは対照的に従来の伝統的な時計製造(しかも高価な)に再び焦点を当てて、同様のアプローチでブランドを復活させた。そのとき掲げていたスローガンは“1735年の創設以来、ブランパンのクォーツウォッチは1度も存在しない。そしてこれからも出ることはないだろう”。

プレミアムから贅沢品への移行

80年代のブランパンの躍進は、過去数十年のあいだに時計がいかに真の高級品へと進化してきたかを示している。クォーツウォッチが登場する以前は、時計には実際に時刻を知らせる計時機能があった。電車に乗って定時に出社して昼休みを取り、電車に乗って帰宅し、夜子供を寝かしつけるのに役立つものだ。

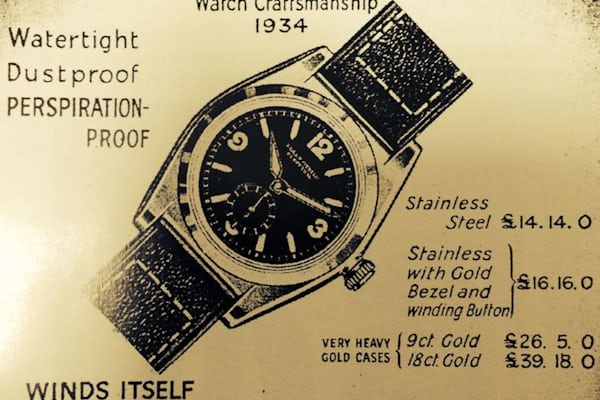

20世紀のほとんどのアメリカで、引き出しいっぱいにハミルトンやブローバ、タイメックスの米国製腕時計が入っていて時刻を知ることができた。一方、ロレックスの時計は高級なツールウォッチだった。50年から60年代にかけて、ロレックスはこれらの手頃な価格のブランドと差別化を図るために、防水オイスターケースを製造し、素材、計時のしやすさなど品質に重点を置いた。“パーペチュアル”の両方向回転ローター自動動きムーブメントで、精度も高く、またクロノメーターの認定も受けていた。これが“プレミアム”製品の特長であり、クオリティにおいて違いを見せているのだ。確かに値段はかかるかもしれないが払った分だけ得をするのだ。

初期のロレックスの広告は差別化のポイントとして、クオリティと性能に焦点を当てたものだった。

しかし、1970年にクォーツ時計が登場すると、ロレックスのような機械式時計ブランドは品質で差別化できなくなったのである。電池式の時計は単に時間を刻む点に優れていたのだ。そのため機械式時計のブランドは高級品という位置づけをするのではなく、真の高級ブランドとして位置づけを変える必要があった。そこで機械式ブランドはクオリティにスポットを当てるのではなく、ストーリーや製品に込められたクラフトマンシップ、また製品に独自性を生み出してきた歴史やレガシーにこだわっていくのだ。

80年代になると、広告は時計ブランドがライフスタイルを販売する真の高級ブランドであることが示されるようになっていった。

実際にこれは、スイスの伝統的な時計製造の再生につながった。90年代には独立系が盛んになり、オーデマ ピゲやパテック フィリップといった大手メゾンが伝統的な時計製造とコンプリケーションに再び焦点を当てて、時計製造という職人技術へ再び焦点を当てたのだ。

もちろん、このラグジュアリーシフトによって品質は向上し続けたが、価格はより早く上がった。プラスチック製のクリスタルがサファイアに、アルミニウム製のベゼルがセラミックに、そしてすべてを自社製にすることで、品質が向上したと認識されるようになった。例えば、1950年代にはスチール製のサブマリーナが150ドル(インフレを考慮すると約1500ドル)で手に入ったが、70年代には希望小売価格が230ドルと小幅に上昇しただけだった。しかし、80年代にはこれが一変し、1325ドル(インフレ調整後で約3,900ドル)へと跳ね上がった。さらに1996年には3350ドル、2008年には6000ドルにまで跳ね上がり、現在サブマリーナーは9100ドルもする。

もちろん、このラグジュアリーなシフトチェンジによって品質は向上し続けていったが、価格もより早く上昇していった。プラスチック製のクリスタルはサファイアに、アルミニウム製のベゼルはセラミックに交換され、そしてあらゆるものが自社で製造するようになったことで、クオリティが向上したという認識が広まった。たとえば、1950年代には150ドル(インフレを考慮すると約1500ドル/日本円で約20万9000円)でSS製サブマリーナーを手に入れることができた。70年に入ると希望小売価格は230ドル(インフレを考慮すると約2300ドル/日本円で約32万円)になったがわずかな値上げにとどまった。しかし80年代にはこの傾向が変わり始め、1325ドル(インフレ調整後で約3900ドル/日本円で約54万4000円)まで跳ね上がった。これが1996年には3350ドル(当時の相場で約36万4000円)、2008年には6000ドル(当時の相場で約62万円)へと高騰していき、現在のサブマリーナー(ノンデイト)の価格は108万4600円(税込)まで上昇した。

カルティエのサントスは1980年代の贅沢品だ。

山間部の町に点在するバラバラなサードパーティのサプライヤーで構成していたスイスの時計産業は、この数十年のあいだに、世界中の需要を喚起する任務を持ったマーケティング部門を備えた、さらに垂直化した産業へと変貌を遂げていった。

このインハウス化は、垂直統合や連結を意味していた。当時は高級コングロマリットを築き上げた時代であり、それはいくつかの大手独立系メーカー以外では時計も例外ではなかった。ニコラス・ハイエック(Nicholas Hayek)は1983年にスウォッチグループを設立し、90年頃までブランドを買収し続けていった(親愛なるブランパンもそのひとつ)。さらにLVMHはタグ・ホイヤー、ゼニス、ブルガリ、ウブロを買収し、1988年に創業したリシュモンはカルティエ、IWC、ジャガー・ルクルト、ヴァシュロンなどを買収した。

足元には気を付けて

チューダー ブラックベイは、ル・ロックルに建てた新工房で製造され、初のMETAS認証を取得した。

このサブマリーナーの価格は、ロレックスがいかにラグジュアリー市場を長らく占有してきたかを物語っているが、伝統を貫いてきたミドルレンジのラグジュアリー市場を立派に支えてきたほかのブランドが高級市場への参入を進めている。スイス製ではないものの最も目を引くのはグランドセイコーだが、チューダーでさえも、新しい工房を建ててMETAS認証ムーブメントを導入したことで平均価格帯を上げようとしているようだ。

パネライ、チューダー、モンブランといったセグメントに属する多くのブランドで経験を積んだ、ブレモンの新CEOダビデ・チェラート(Davide Cerrato)氏と話をしたとき、彼はこの中価格帯の区分を業界で“最も競争力のある”セグメントと呼んだ。彼はプロダクト担当だが、“この価格帯で真の本質的な価値を提供する”という、商業的なチャレンジが大好きだと述べた。

2015年にオーク&オスカーを創業したチェイス・ファンチャー(Chase Fancher)氏。彼のブランドの時計はほとんどが2000ドル(日本円で約27万9000円)以下にとどまっている。

こうしたスイスの大手ブランドが高級志向になっていったことで、2015年にチェイス・ファンチャー氏がシカゴで設立したオーク&オスカーのような小規模メーカーにもチャンスが残された。同ブランドの商品は、平均すると2000ドル(日本円で約27万9000円)以下で推移している。ファンチャー氏は顧客が時計を購入しているのは、デザインと同氏と彼が作った小さなチームのストーリーに共感しているからだという。

ファンチャー氏はスイスの大手ブランドについて、「“コングロマリット”という言葉でさえセクシーではありませんね」と述べた。「ジュエリーケースに入った時計を見ても、販売員がそのことをよく知らなければテンションが上がることはないでしょう。従来の小売モデルで販売するこれらの大企業は、マージンのみならず販売員のトレーニングにもコストがかかります。彼らのストーリーを語ると内容が乏しくなってしまいます」。デジタルを介して直接消費者にアプローチすることで、より効率的にオーナーを見つけることができるようになったとファンチャー氏は話した。

供給と利益

価格上昇の第1の理由は、時計だけではなくあらゆる産業で起こっているサプライチェーンへの負担にほかならない。原材料を手に入れるのは難しく、かつ高価であり、1度手に入れたとしてもそれを時計の製造に必要な部品にしていくなど、ここ数年で増えてきた需要を満たすのには時間がかかるのだ。これは今年のWatches & Wondersで大小規模のさまざまなブランドから聞いた声である。

シルヴァン・ベルネロン氏は「現在、業界全体は大きな供給制約にさらされています」と述べている。ベルネロン氏はブライトリングのクリエイティブディレクターだが、自身の名前でエキサイティングなプロジェクトにも取り組んでいる。現在、プロダクトの企画から生産までに要する時間(リードタイム)は4カ月かかると話してくれた。パンデミック以前であれば、2~4週間程度だったという。一方で、ムーヴメントブリッジやスプリングバーのリードタイムは8カ月である。

供給が制約されてそれ以上の生産や採掘が困難になると、経済学の入門講座ではあるひとつのことを教えてくれる。それは価格の上昇だ。これらの価格上昇は最終的に消費者に転嫁されていくわけだ。現在、世界の隅々まで高インフレの影響が及んでおり、時計業界もまたそのような状況にある。

また高級マーケットへシフトしたもうひとつの説明は明らかだろう。ほとんどの時計ブランドは、四半期ごとに収益を上げて株主を喜ばせなければならない公的なグループが所有しているのだ。スウォッチグループ(そのなかでも売上高の3大ブランドはオメガ、ロンジン、ティソ)、リシュモン(カルティエ、IWC、ヴァシュロン・コンスタンタン)、LVMH(ウブロ、タグ・ホイヤー、ゼニス)などがその代表である。四半期ごとの利益は上場公開企業の存在意義であり、利益が上昇軌道を維持できるように収益の増収とコスト削減を着実に進めることを意味する。

しかし単純で冷静な説明では、“採算”は市場の多くを捉えていない。独立した非営利民間団体であるロレックスだけでも業界の30%を占めており、さらにパテック フィリップ、オーデマ ピゲ、リシャール・ミルという3つの独立系ブランドがスイスの6大メゾンのなかに入っている。これらのブランドは理論上、株主の四半期ごとの要求から解放されるているにもかかわらず、過去数年間で急速に成長しているのは、おそらく偶然ではない。

50年代のサブマリーナーの価格は、ロレックスが世界で最も成功した高級ブランドのひとつへと成長したことを示しているが、ここ数年の価格上昇はほかのブランドを見ても比較的緩やかである(2016年の発売時のSSデイトナは1万2400ドル/当時の相場で約134万9000円 だった)。そして今年の新しいセラミック製デイトナの希望小売価格は税込で179万5200円である。新品を手に入れるのは不可能に近いかもしれないが、もしそれをなんとかできれば、実はロレックスは小売価格の割にはとんでもない時計を製造していることになる。その代わり、ロレックスの戦略は(意図的かどうかは別として)、新作発表や正規販売店での販売を通じて、購入者をSS製ではなく金無垢やツートンモデルにシフトさせることにあるようだ。金無垢やツートン、その他の非SS素材が一貫して成長を示す輸出額は、ロレックスだけではないことを表しているようだ。

さらに、これらの独立系ブランドにはもうひとつの共通点がある。彼らの製品はすでに高価な高級品だったということだ。製品への関心が高まる一方で、彼らはさらに高価で独占的な存在になろうとしているようだ。しかし、(VIPのさらに上をいく)VVIPを獲得しようとするあまりスイスの大手時計ブランドは、特に次世代のための入り口をすぼめている可能性がある。

新しい“エントリーレベル”とは

アルゴン スペースワンは、2000ドル(日本円で約27万9000円)以下の腕時計としては全くユニークな試みである。

オーク&オスカーのファンチャー氏は、「3000ドル(日本円で約41万8000円)以下という価格帯は、自分たちが誇りに思えるような高品質の時計を求める人々にとっては最適な領域でしょう」と述べた。「それは彼らが自慢できるもの、そして独自のストーリーを加えることができるものであり、そしてその市場は私たちのような小規模で独立したブランドが支えているのです」

また、ファンチャー氏は2015年に事業を開始したときと比べて、価格帯の競争がはるかに激しくなったとも語った。おそらくほかのブランドらもそのチャンスに気づいたのだろう。昨年、オリスやノモスといった大きな独立系ブランドが、オーク&オスカーやフェラー、バルチックやAnOrdainといったより小さな独立系ブランドが地を固めたことなど、このセグメントが実際どのように繁栄しているかについて執筆した。

ちょうど今月、時計メーカーのテオ・オフレがギョーム・ラディト(Guillaume Laidet)氏と共同でアルゴン スペースワンを製作し、(クラウドファンディングの)Kickstarterにて30日足らずで100万ドル(日本円で約1億3933万円)近くを集めたプロジェクトがあった。わずか1500ユーロ(日本円で約22万5000円)のスペースワンは、オフレが開発したジャンピングアワー機構(ソプロード社製ムーブメントを採用)を備えた独創的な宇宙を想起させるデザインである。

そしておそらくこの価格帯は、大企業がこのセグメントを独占するよりも、こうした小さい独立ブランドの声によってより興味深いものとなるだろう。ファンチャー氏が述べたように、従来の小売モデルは高価であり、そのコストすべてが創造性の重荷になっている。最近は消費者もとにかく賢い。もし私たちが腕時計に2000ドル(日本円で約27万9000円、あるいはそれ以上の金額)を費やしたとしたら、手首に巻いた実際の製品にどれだけのモノ・情報が入っているのか可能な限り知りたいと思うだろう。創業者の顔が見えて全面に出ている小さなブランドであれば、顔の見えないことが多いコングロマリットよりも、ずっとそれを実感しやすい。

しかし、エントリーレベルのブランドに入門の場をすべて任せることはリスクも伴う。ブライトリングのクリエイティブディレクターで、自身の名を冠した時計を開発しているシルヴァン・ベルネロン氏は、最初はわずか24本のみの発売を予定している。彼の時計はそれよりも高価に設定はされているが、それでもイラストのようなものだ。彼はすでに長いリードタイムを抱えているし、さらに大規模なブランドから多数の注文が入ってきたら何が起こるか知っているだろうか? 彼の注文は、すぐにリストのいちばん下までシャッフルされることもあるのだ。このため、垂直統合されていないブランドや、より大規模なコングロマリットのようなリソースを持たないブランドの存続は難しくなっていくのだ。

業界の衰退という報道は大きな誇張表現である

独占性とアクセシビリティのバランスをとるということは、常に上品で繊細なダンスが踊れるかである。人は手に入らないものを欲しがるというのは自明の理であり、これからもきっとそうだろう。デイトナ(あるいはどんな時計であれ)が市場の許容量を超えて1本でも増えると、すぐに独占的な地位を失ってしまう。特にここ数年、時計の需要が急増しているため、そのバランスがアクセシビリティよりも独占性に偏っているように感じられがちである。ブランドがこの需要を満たすことができず、そしてサプライチェーンの問題も続いているため、より高価な時計を製造して需要と供給のバランスを取るしかないのだ。これは一部の消費者が肩身の狭い思いをする可能性があり、特に低価格帯の腕時計を求めているだけの消費者にとってはなおさらである。

しかしマーク・トウェイン(Mark Twain)の言葉を引用すると、スイス時計産業の衰退に関する報道が非常に誇張されているのは事実だろう。2018年、ウォール・ストリート・ジャーナル紙は、“スイス時計産業に残された時間は残り少ないのか?”と問いかけた。そしてほんの数カ月前、The Business of Fashionもほぼ同じ質問をした。“スイス時計産業の時計は時を刻んでいるのか?”。時計に関する記事を書くとき、どんなメジャーな出版社もダジャレに長けていることを示すだけではなく、スイスの時計産業が持つ回復力というものも示している。世界恐慌で同業界がほぼ壊滅しかけた1920年代や、電池式の時計が好調だった1970年代にも同じような見出しはあった。

しかし高級品としての機械式時計への関心が以前にも増して高まっていることから、より高級で高価格という流れはすぐに変わることはないだろう。これは残された低価格帯のなかで、新たな声や視点を広げるチャンスを広げるということだ。そしてそれはとてもいいことなのだ。

話題の記事

Hands-On レッセンス Type 11を実機レビュー

ダイバーズウォッチ完全ガイド:現代のライフスタイルに合う選び方と、歴史を彩るマスターピース

After the Oyster ロレックスのオイスターケースが育んだダイバーズウォッチの進化